嘉宾简介:周蜜儿,混沌天成研究院资深海外宏观分析师掌心策略,贵金属分析师。墨尔本大学经济金融学学士、悉尼大学金融银行学硕士。对海外宏观有独到的见解与分析,善于使用完善的贵金属研究框架挖掘投资机会。

核心观点:

最近的交易逻辑上,白银存在逼仓逻辑引发的上涨。国内上期所的白银持仓量很高,显性库存较低,持仓量和库存的比值不断上升,所以交易上有资金尝试逼仓,以Comex为主的海外也是同样的逻辑。

正文

本文来自于7.23.晚上“牛转钱坤”直播中关于贵金属的分享内容。

沪银2510合约日线

首先,回顾过去四年的行情,贵金属整体走势强劲。不过,白银与黄金有所不同,前期白银跟随传统贵金属分析框架,但从上个月开始出现补涨。而黄金自2020年疫情后的行情,就已基本脱离了传统金融分析的框架。

具体来看掌心策略,2020至2021年,美元指数回升并未使黄金大幅下跌,这表明黄金当时已体现出脱离传统分析框架的逻辑。而今年年初至今,黄金的上涨主要得益于美元的走弱,白银也遵循了这一逻辑。

在美债利率持续高位的情况下,黄金等贵金属并未走弱,这说明黄金已脱离了以美元定价为基础的美债逻辑,美债利率的指引力因此失效。因此,我们今年将关注重点放在了美元指数上。

接下来,我总结了三个主要的驱动因素,这也是我们一直用来分析贵金属的逻辑。

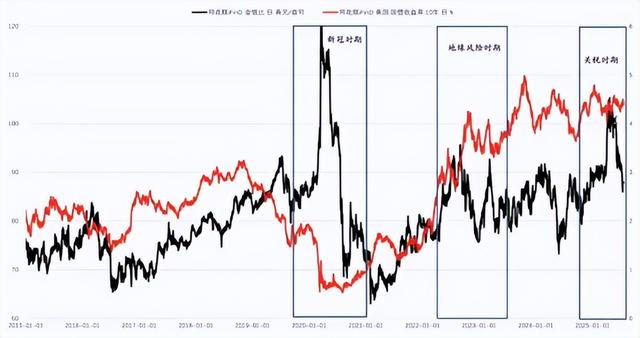

第一,避险驱动。我将关税、地缘政治和消息面等因素都归为避险驱动。当避险逻辑较强,成为黄金上涨的主要驱动时,金银比通常会明显上升。无论是新冠疫情、地缘风险还是关税问题出现的时候,金银比都出现了明显上升。

年初3月份的大涨源于3月12日钢铁加征关税的消息,带动了铜等所有金属的大涨。4月2日,对等关税出台,4月7日后中美贸易加码,避险逻辑推动市场上涨。然而,4月23日出现中美谈判乐观预期后,市场走势变得平缓。这表明避险逻辑已不再是主导,而是降息和流动性宽松的逻辑。这也是为什么黄金近期涨幅不大,而白银上涨的原因。

第二,降息驱动和流动性宽松的驱动。这主要源于三个因素:大美丽法案的通过、稳定币的发展和美股的回升。这些因素共同推动了贵金属板块的上涨。

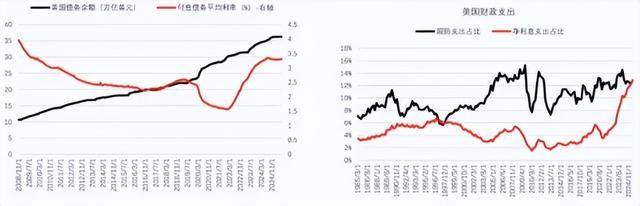

债务逻辑很重要。美国的债务情况不容乐观,净利息支出明显上升,甚至超过了国防支出。尽管债务增长受到债务上限的抑制,但平均付息利率明显抬升。从最近的美债利率情况来看,无论是名义利率还是实际利率,都一直在高位震荡。此外,大美丽法案无疑会扩大美国的赤字水平。在债务压力不断扩大的情况下,作为居民或政府端的配置,需要增加黄金的持仓量。

掌心策略

掌心策略

流动性风险也是影响黄金和白银走势的重要因素。4月2日关税公布后,黄金和白银明显下滑,这是由于流动性风险导致的。这也是我们之前一直看多黄金,但始终担心风险的原因。然而,从目前行情来看,无论是美股还是美国市场的金融流动性,都没有出现明显恶化。美股暴跌后迅速回升,甚至超过了之前的高位。

通胀预期和关税限制的降息预期一直干扰着黄金的涨势。CPI、零售等高频数据只是为了印证美联储何时降息,其实市场预期美联储9月降息已久,且一直未变。

因此,当干扰因素带来低位时,可能是较好的进场点;而当干扰因素不足时,可能不是好的进场时机。

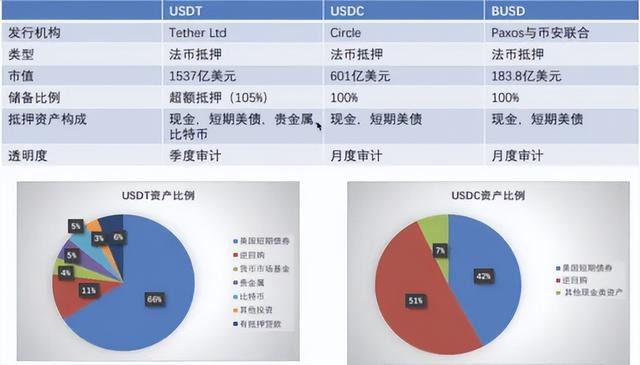

第三个长期驱动因素是货币体系逻辑。从金本位到布林顿森林体系,再到牙买加体系,一直是以美元为主导的货币体系。然而,现在出现了数字货币、比特币、稳定币等,这是因为全球市场,无论是政治还是货币体系框架,都处于分离状态。

为了补充流动性,数字货币应运而生,如稳定币。但稳定币实际上挑战了传统以美元为主导的货币体系。我们认为货币的碎片化可以驱动贵金属上涨,因为贵金属毕竟是传统的货币配置主体标的。

从数据端来看,中美欧日的M2从今年一季度开始上升,尽管美联储尚未降息,但中美欧日已通过财政端放水。在这种情况下,作为法币的人民币、美元、欧元、日元等,其黄金购买力或商品购买力都明显下降,钱变得不值钱,商品标价相应提高。

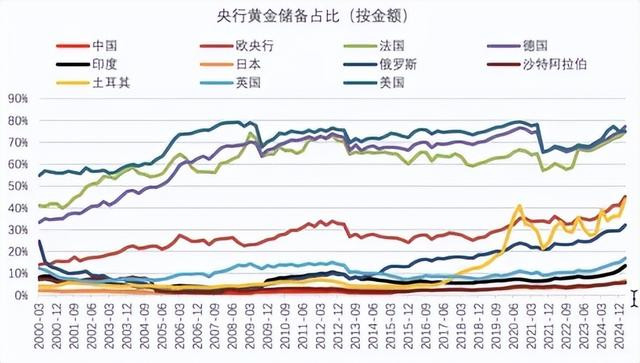

另外,全球央行也有多元化储备意愿。

根据世界黄金协会公布的一季度数据,之前预估中国的黄金配置比例,按金额来算,至少要达到10%至15%之间,但目前大概只有6%。尽管中国现在的购买量与2023、2024年相比有所下滑,但仍持续购买。

全球央行对持有黄金作为储备资产的积极性仍然很强,绝大部分央行愿意提高黄金储备比例。在持有黄金的同时,也会出现一些新型配置,如美国最近通过的几个稳定币法案,美国主要有三个比较大的稳定币,抵押基本以美债为主,但慢慢出现了一些以贵金属为背书的代币。

最近的交易逻辑上,白银存在逼仓逻辑引发的上涨。国内上期所的白银持仓量很高,显性库存较低,持仓量和库存的比值不断上升,所以交易上有资金尝试逼仓,以Comex为主的海外也是同样的逻辑。

掌心策略

掌心策略

驰盈配资提示:文章来自网络,不代表本站观点。

- 上一篇:新宝配资 1家公司推出半年度送转方案

- 下一篇:没有了

沪深京指数

热点资讯